Come tutti purtroppo sanno il 24 febbraio 2022 la Russia ha invaso l’Ucraina. Qualche giorno prima esattamente il 15 febbraio la Russia aveva comunicato il ritiro delle proprie truppe ammassate al confine. Grazie ai satelliti è stato smascherato il finto ritiro, verificando, invece, un ulteriore aumento delle truppe al confine.

Così pochi giorni prima del 24 febbraio ho cambiato immediatamente l’assets allocation dei portafogli. Sono ricorso alle strategie “relative value” per de-correlare il più possibile i portafogli dal rischio sistemico del mercato ed ho implementato una strategia LONG sulle commodities in vista di una imminente guerra.

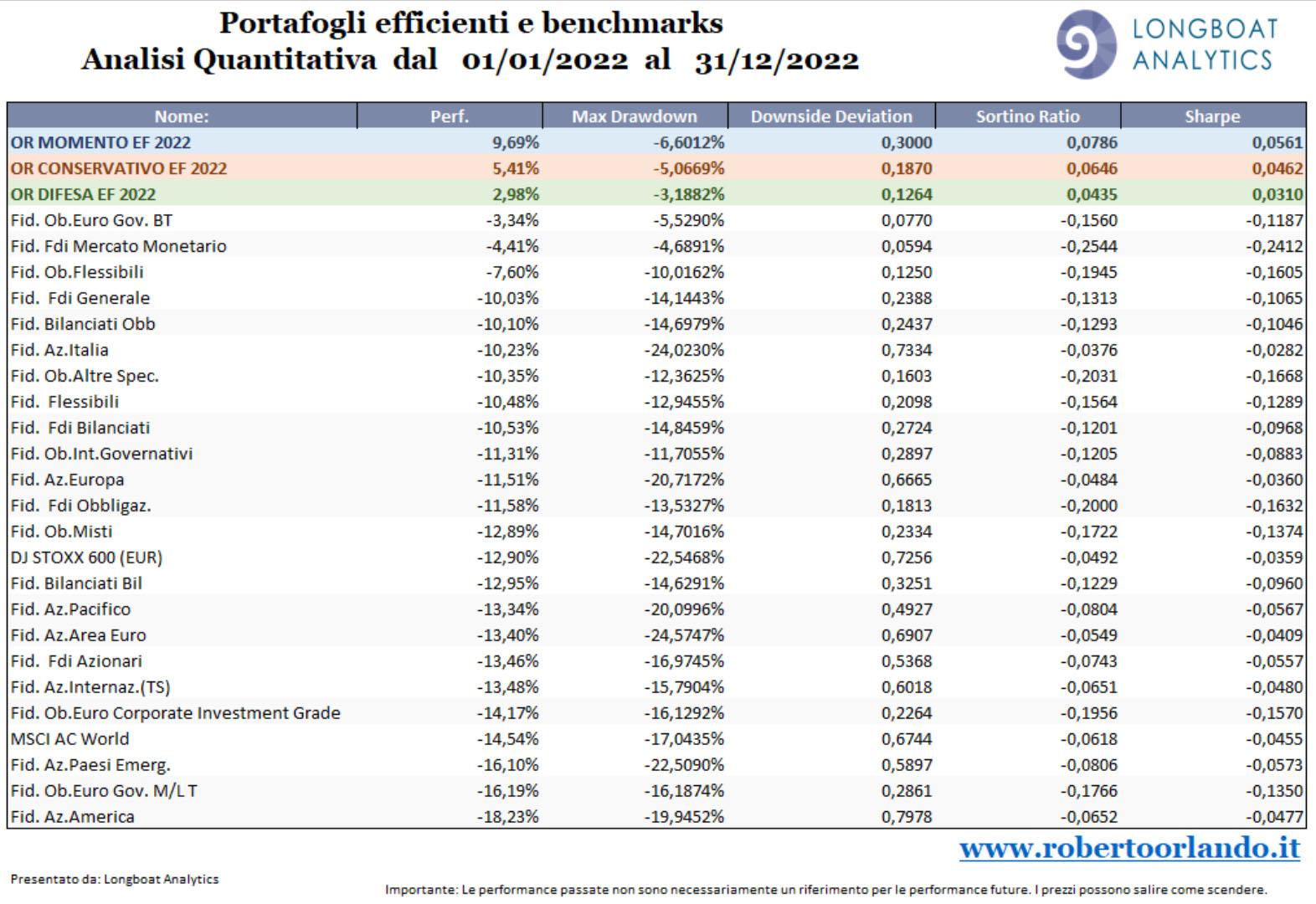

Nella tabella dell’analisi quantitativa, risk analysis, troviamo tre miei portafogli efficienti MOMENTO, CONSERVATIVO e DIFESA (che rispecchiano i tipici profili dell’investitore: accrescitivo, bilanciato e cauto) raffrontati con ben 21 indici di categoria forniti da Fideuram e due indici globali (DJ Euro stoxx600 e MSCI ALL WORLD).

I benchmark di categoria e gli indici utilizzati rappresentano un esaustivo quadro dei più importanti mercati mondiali. Dall’azionario al bilanciato, con gli obbligazionari ed i monetari fino ai flessibili: la maggior parte degli assets investibili. Il periodo preso in esame è dal 01/01/2022 al 31/12/2022.

Va notato che soltanto i tre miei portafogli efficienti hanno prodotto rendimenti positivi. La linea efficiente DIFESA, quella più prudente, ottiene un + 2,98%, Il CONSERVATIVO, paragonabile ad un bilanciato, performa un + 5,41% Il MOMENTO ottiene un + 8,76%.

Il peggior rendimento di -18,23% è per l’ indice Fid. Azionari America. Il rendimento meno negativo risulta il Fid. Obbligazionario Euro gov breve termine con -3,34%.

L’ indice eurostoxx 600 registra un –12,90% mentre l’ indice MSCI All World -14,54%.

Sempre la tabella mostra anche degli ottimi premi al rischio ed una fantastica riduzione delle downside deviation e dei drawdown.

Il portafoglio MOMENTO ottiene un max drawdown di -6,60% che è meno della metà di quello dell’ indice Fid. bilanciati ( -14,84%) e di quasi il 74% del drawdown dell’ indice Fid. Az Euro (-24,57%).

L’importanza delle relative value

Le relative value appartengono alle strategie non direzionali. I gestori di tali strategie non cercano di guadagnare con l’andamento crescente o decrescente del mercato.

Al contrario, cercano i profitti nelle anomalie di pricing dei titoli, in linea di principio, comparabili.

Nel contesto del Capital Asset Pricing Model (CAPM) , con le relative value si tende ad ottenere un beta uguale a zero eliminando così il rischio sistematico (rischio di mercato).

Così si possono ottenere portafogli efficienti che esprimano il massimo rendimento con il minor rischio. La decorrelazione di tali portafogli ai mercati finanziari, produce rendimenti positivi indipendentemente dal contesto finanziario.

E’ importante che il risparmiatore utilizzi sempre più specifiche strategie capaci di generare rendimenti positivi con minor rischio ai mercati.