Riporto un caso tipico:

Circa 12 anni fa, un mio cliente, padre di 1 bambino di 2 anni. Voleva essere aiutato a risparmiare in un’ ottica sia previdenziale che per gli studi universitari futuri del figlio. Esaminando la sua situazione finanziaria (stipendio, tipologia di lavoro, TFR) e la sua situazione famigliare (bilancio entrate /uscite, assets ereditari…) ho consigliato un PAC.

Sulla sua Banca, 3 giorni dopo l’accredito del suo stipendio circa il 20% veniva bonificato in automatico (bonifico permanente) su un PAC. Visto il periodo lungo (almeno 16 anni) di investimento, ovvero l’università del figlio, ho consigliato un fondo azionario internazionale in modo da sfruttare la volatilità dello strumento finanziario (profilo dinamico).

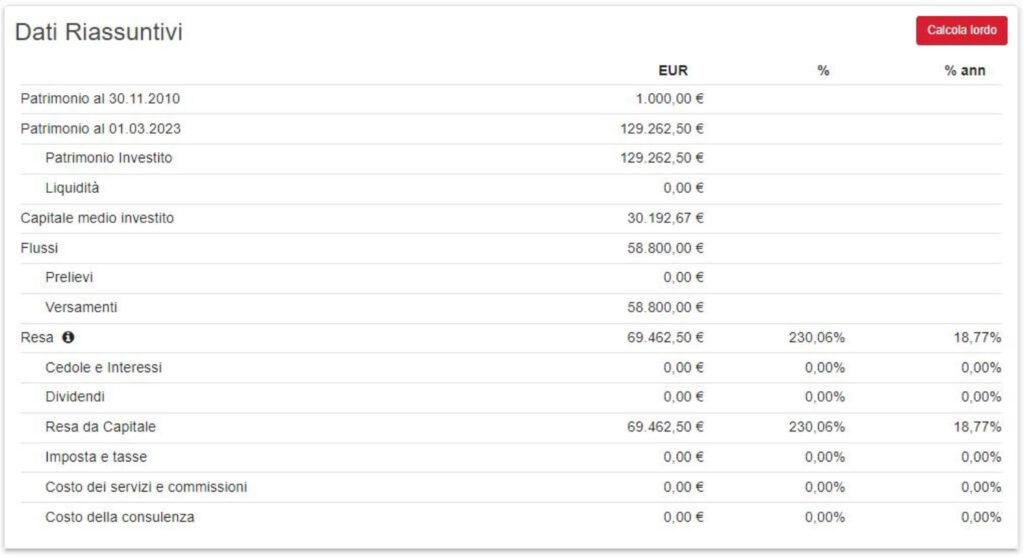

Si riporta lo schema del PAC dopo che sono passati più di 12 anni

Inizio periodo versamento: 30/11/2010

Data analisi: 01/03/2023

Capitale versato: 58.800 €

Capitale maturato: 129.262,50 €

Resa: 69.462,50

+230,06%. 18,77% annuo

Come per altri clienti, tali formulazioni sono totalmente flessibili e possono essere variate ed implementate nel corso degli anni dopo aumenti di retribuzione/stipendi o cambiamenti di vita.

Lo strumento del PAC

Spesso le scelte di investimento sono influenzate dalla emotività piuttosto che dalla razionalità. Il PAC – Piano di Accumulo di Capitale – diminuisce i rischi di subire la trappola dell’ emotività. In ambito finanziario, la trappola dell’emotività è la situazione in cui l’investitore investe solo quando i prezzi sono vicini ai massimi, fase di euforia, o disinveste quando le quotazioni sono vicine ai minimi (panic selling).

Investendo con i piani di accumulo è possibile invece mediare il prezzo di acquisto e ridurre quindi la volatilità del mercato, trasformando i ribassi in opportunità di acquisto.

Il PAC, permettendo di investire, periodicamente ed in automatico, anche piccole somme di denaro, (es. 100 euro) è una soluzione ideale per costituirsi un risparmio attenuando l’ impatto della volatilità dei mercati sull’ investimento.

Il PAC è assolutamente personalizzabile sulla base delle proprie esigenze: importo dei versamenti, periodicità, durata.

Il PAC può essere considerato una sorta di salvadanaio. Un salvadanaio che può essere utilizzato anche in ottica pensionistica. Investendo mensilmente una quota del proprio stipendio in un PAC predefinito, si otterrà un risparmio utile anche ai fini previdenziali.

Si tenga presente che investire anche piccole somme di denaro, in maniera costante e disciplinata, permette comunque di accumulare nel tempo anche valori significativi senza aver cambiato stile di vita o sopportato grossi sacrifici.