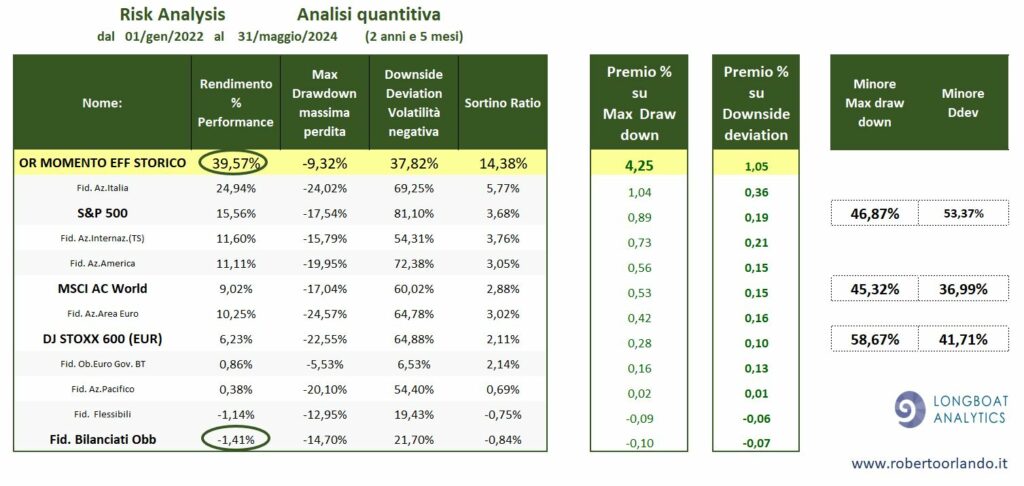

Ricordando come un portafoglio efficiente abbia una combinazione di asset che minimizzi il rischio e massimizzi il rendimento, si mettono a confronto il rendimento / rischio del portafoglio efficiente OR MOMENTO EFF con alcuni benchmarks .

Vengono analizzati i risultati rendimento / rischio del suddetto portafoglio efficiente di cui ho già ampiamente scritto, con i seguenti indici (S&P500, MSCI World, DJ STOXX 600).

Il periodo preso in esame è dal 01 gennaio 2022 al 31 maggio 2024 che equivale a 2 anni e 5 mesi.

Rendimento positivo / basso rischio

Dalla tabella notiamo che, nel periodo preso in esame, il portafoglio MOMENTO ha performato meglio di tutti con un rendimento + 39,57% .

Particolarmente interessante sono le misure dei rischi negativi corsi dall’ investitore nel periodo esaminato.

Il portafoglio MOMENTO registra minore max drawdown o minore massima perdita (-9,32%).

- MSCI Ac world -17,04% di max drawdown

- S&P500 -17,54% di max drawdown

- DJ STOXX600 -22,55% di max drawdown

Sempre il portafoglio efficiente MOMENTO presenta una minore downside deviation o volatlità negativa (37,82%) rispetto ai benchmarks utilizzati.

- MSCI Ac world 60,02% di downside deviation

- DJ stoxx600 64,88% di downside deviation

- S&P500 81,10% di downside deviation

Precisamente il 37,82% è il grado di dispersione dei rendimenti giornalieri negativi ottenuti nel periodo preso in esame dal portafoglio efficiente Momento .

Il portafoglio efficiente MOMENTO mostra un risparmio sulla max perdita o drawdown del:

- – 58,67% rispetto all’ indice DJ STOXX600

- – 46,87% rispetto all’ indice S&P500

- – 45,32% rispetto all’ indice MSCI All world

Il portafoglio efficiente mostra anche un risparmio sulla volatilità negativa (Ddev= rischio di rendimenti negativi giornalieri) del:

- – 53,37% rispetto all’ indice S&P500

- – 41,71% rispetto all’ indice DJ STOXX 600

- – 36,99% rispetto all’ indice MSCI All world

Rendimento positivo e basso rischio – Conclusione

Il portafoglio efficiente “OR MOMENTO EFF” (dati al 31/05/2024), con l’ ottimo rendimento di +39,57% di rendimento riesce a ottenere un premio al rischio di

- + 425% per la Max Perdita o max drawdown

- +105% per la Downside deviation o volatilità negativa.

La performance del portafoglio efficiente MOMENTO è avvenuta con basso rischio di drawdown e bassa volatilità negativa, rispetto ai benchmarks utilizzati.

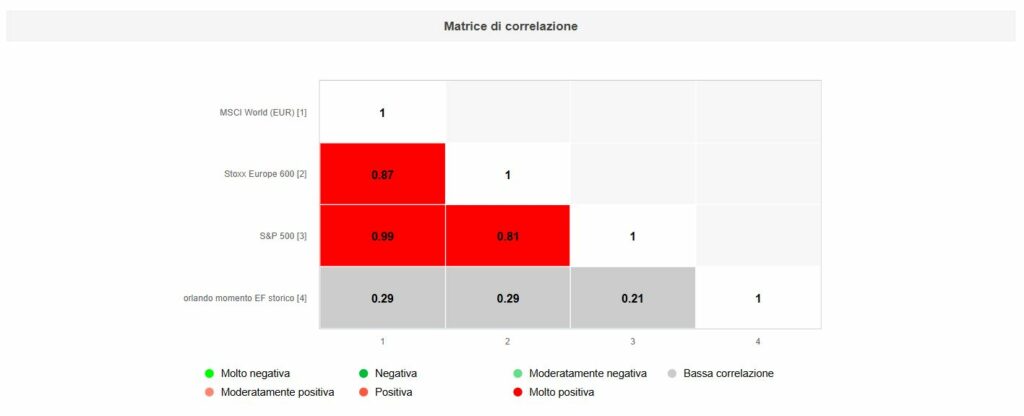

Per quanto riguarda la matrice di correlazione, il portafoglio efficiente OR MOMENTO EFF esprime valori molto bassi di correlazione (21% -29%).

L’ analisi della correlazione conferma valore all’ attività di selezione di fondi decorrelati al mercato (beta) ed alla scomposizione dei rendimenti/rischi fatta nella fase importantissima di asset allocation.

La misura analitica del rischio e la selezione per il premio al rischio di cui ho già scritto, sono fondamentali per capire se un portafoglio produca un effettivo ed efficace premio al rischio per l’ investitore.