I Btp sono ancora il salvadanaio sicuro dove mettere i soldi ?

Il risparmiatore italiano è da anni convinto che investire in Btp – Buoni del tesoro poliennali, sia sicuro ed a basso rischio, quasi come mettere i soldi in un salvadanaio protetto.

A tale convinzione hanno contribuito a mio giudizio da una parte lo Stato sempre “assetato” di finanziare la sua malmessa cassa, dall’ altra la distribuzione: Banche, promotori finanziari , Poste.

Dissento da tale opinione perché i Btp non hanno un soddisfacente rapporto rendimento/rischio e non sono affatto così sicuri e lo dimostrerò di seguito.

Nel acquisto di un Btp, titolo di debito pubblico, oltre al rischio tasso (rischio di duration) si deve fare attenzione al rischio emittente.

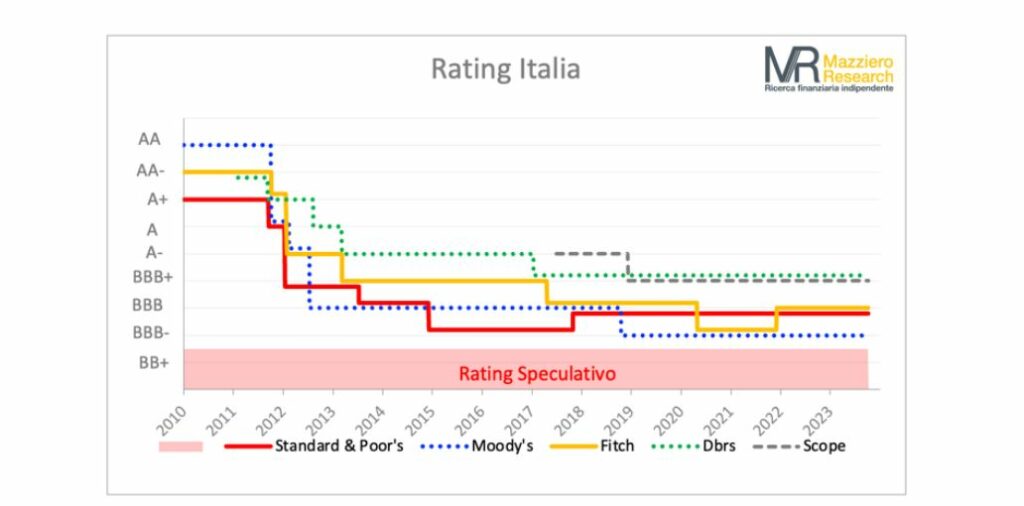

- Il rating dei titoli italiani è BBB

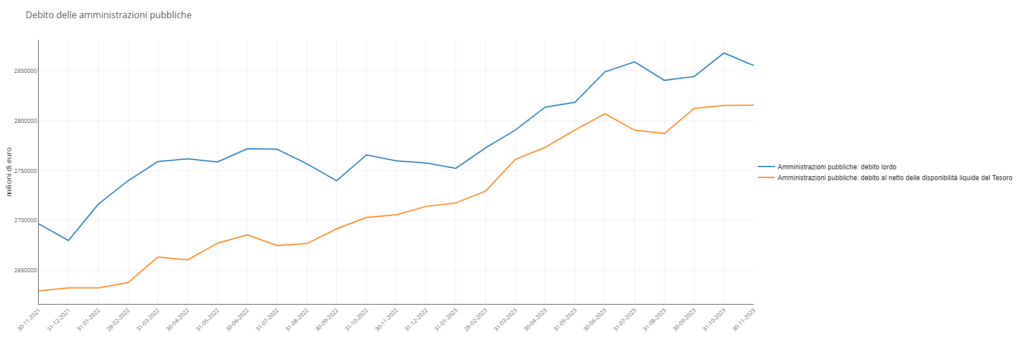

- Il debito pubblico a novembre 2023 è di 2855 miliardi di euro

- Il rapporto debito/PIL +140%

- Cacs – clausole di azione collettiva

Investire in Btp e le CACs – clausole di azione collettiva

Pochi risparmiatori sanno che nel Decreto n. 96717 del 7 dicembre 2012 , sono state introdotte a partire dal 1° gennaio 2013, in tutte le nuove emissioni di titoli di stato con scadenza superiore ad un anno, le clausole di azione collettiva CACs. Tali clausole introducono, in caso di difficoltà, la possibilità per lo Stato emittente dell’ obbligazione di attuare una ristrutturazione del debito attraverso:

- Posticipare la scadenza dei titoli

- Posticipare, variare ed annullare le cedole

- Decurtare (decupling) i rimborsi dei titoli

- Cambio di valuta e modifiche dei pagamenti degli interessi

- Modifica di qualsiasi obbligo di pagamento dell’ emittente

Da anni mi occupo da anni della misurazione del rischio e la dell’ ottimizzazione di portafogli per il premio al rischio (misure di RAP risk-adjusted performance) .

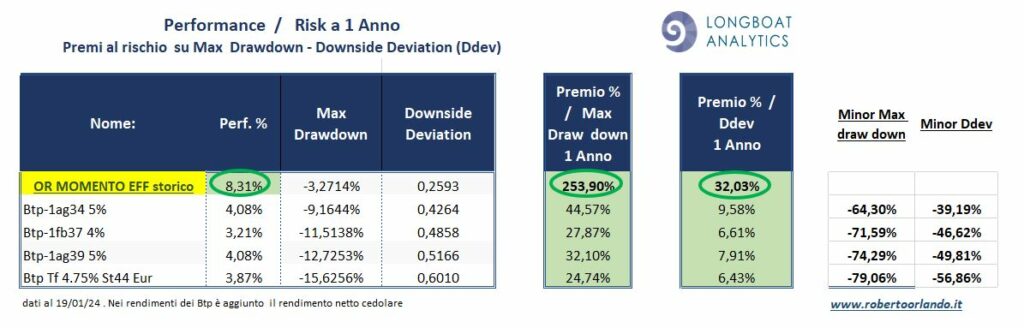

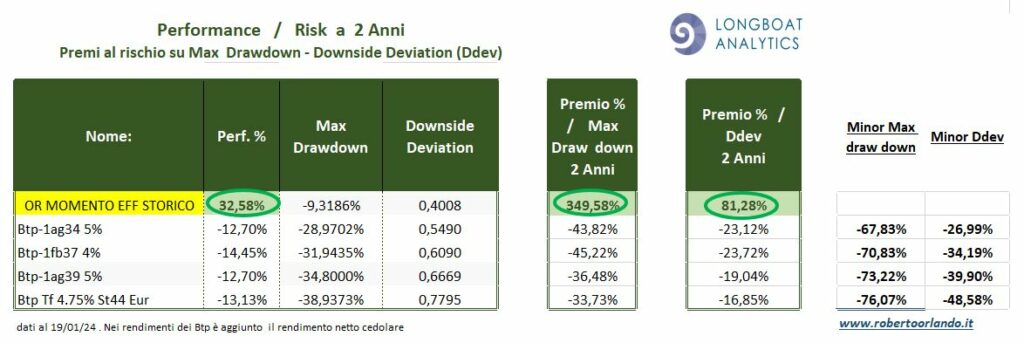

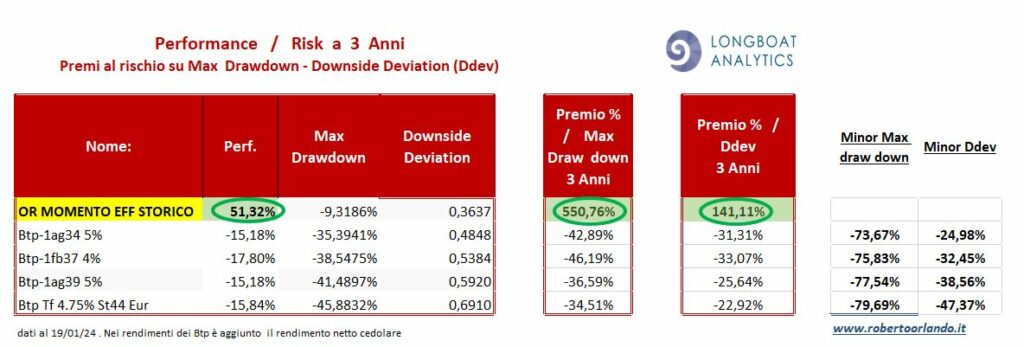

Ora analizzerò il rapporto rendimento /rischio di 4 Btp molto diffusi nei portafogli italiani. Tutti e 4 i Btp verranno confrontati con il mio portafoglio efficiente OR MOMENTO EFF ottimizzato per il rischio.

3 i periodi temporali : 1, 2 e 3 anni (dati al 19/01/24).

Misurati i seguenti parametri:

- Performance %

- Max Drawdown o max perdita

- Downside Deviation o rischio di ribasso

- Sortino Ratio

- Indice Sharpe

- Deviazione standard

- Premio /rischio di Max dradown

- Premio /rischio di Downside deviation

- Risparmio di rischio di Minor Max drawdown

- Risparmio di rischio di Minor Downside deviation (Dde)

Nel calcolo delle performance dei Btp , sono comprese le intere cedole annuali nette (no rateo interessi) .

Risultati

Dalle tabelle, risulta che in tutti i periodi il portafoglio ottimizzato per il rischio OR MOMENTO EFF è molto meno rischioso di tutti e 4 BTP e ha maggior performance assoluta.

Tutti e 4 i Btp in tutti e 3 i periodi mostrano un rischio maggiore del portafoglio ottimizzato, sia nella Max drawdown che nella Downside deviation o rischio di perdita.

Inoltre tutti e 4 Btp ottengono un bassissimo premio al rischio sia sulla Max Drawdown che sulla Downside Deviation (Ddev).

La performance di OR MOMENTO EFF è ampiamente positiva in tutti e 3 periodi con un premio al rischio di ben:

- + 550 per il premio al rischio di Max drawdown

- + 141% per il premio al rischio di Downside deviation

Le conclusioni di Investire in Btp

Se un risparmiatore avesse investito i propri risparmi 3 anni fa avrebbe ottenuto con uno dei 4 Btp una performance negativa superiore al -15%, ed avrebbe sopportato una max drawdown superiore al -35%.

Invece con il portafoglio efficiente OR MOMENTO , sempre a 3 anni avrebbe ottenuto il +51,32% (+17% annuo) ed avrebbe visto un max drawdown di soltanto -9%.

Oltre ad ottenere i migliori risultati sia di risk performance che di performance pura, il portafoglio ottimizzato per il rischio, evita tutti problemi di rating , di clausole CAcs, di CDS e di politica.

Per favorire il collocamento dei Btp si è assiste a massicce ed insistenti campagne pubblicitarie. Inoltre si ascoltano e si leggono informazioni parziali ed a volte anche ingannevoli. Da parte della distribuzione, su tutti i media, tv-radio, internet, carta stampata, vengono pubblicizzati i collocamenti nel solo tentativo di “accaparrarsi” la numerosa e ricca clientela retail.

Come sempre, per me, la tutela e gli interessi del risparmiatore, attraverso una corretta informazione sono al primo posto.