A livello pensionistico, il patto tra generazioni è una delle sfide che oggi un paese civile è sempre più chiamato ad affrontare. Un sistema a ripartizione dove ogni generazione consente a quella prima di percepire la pensione. Tale sistema a ripartizione si fonda su due garanzie fondamentali. Una che i lavoratori di oggi con i loro contributi finanziano le pensioni già erogate , due che a loro volta potranno contare in futuro sui trattamenti pensionistici maturati e finanziati con i contributi degli attivi del sistema stesso.

“Siamo un paese che si invecchia”

Gli scenari demografici non ci aiutano. La diminuzione delle nascite , l’ aumento della durata della vita media, la crisi economica (meno lavoratori= meno contributi versati) pongono seri interrogativi sull’ equilibrio del sistema. L’ allungamento dell’ aspettativa di vita, ovvero il “prolungamento della vecchiaia” mettono in evidenza malattie neurodegenerative croniche (Alzheimer e Parkinson). Tali malattie croniche aggrediscono la sfera personale della capacità di intendere e volere e dell’ autosufficienza. In sintesi: diminuiranno le pensioni e aumenteranno le necessità ed i fabbisogni individuali.

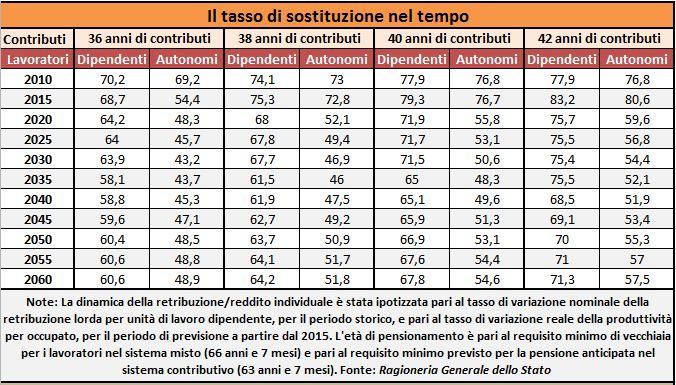

Allarme tasso di sostituzione: 40-50%

Le prospettive sulla pensione sono piuttosto chiare: l’assegno dell’Inps non arriverà nemmeno all’80% dell’ultimo stipendio lavorativo. Il tasso di sostituzione ovvero il rapporto in percentuale tra la prima rendita pensionistica e l’ultimo stipendio, secondo le previsioni (38 anni di contributi, età alla pensione di 68 per il dipendente e 71 anni per l’ autonomo) nel 2030 sarà del 68% per i lavoratori dipendenti e del 46% per gli autonomi. Trent’anni più tardi, nel 2060, sarà pari al 62% per la prima categoria e del 50% per i lavoratori autonomi. Anche la Banca d’Italia indica come circa il 15% della forza lavoro occupata (circa 3.500.000 di persone), presenta tassi di sostituzione della pe nsione pubblica inferiori al 60 per cento. Un 40% in meno rispetto allo stipendio percepito. Gli individui che sono maggiormente esposti sono i giovani lavoratori precari, i dipendenti del settore privato (specialmente con redditi più bassi) . Chi oggi ha un’età di 40-45 anni e un’anzianità lavorativa di 15-20 anni molto difficilmente potrà ottenere una pensione superiore al 40-50 % di quella che sarà la sua ultima retribuzione.

nsione pubblica inferiori al 60 per cento. Un 40% in meno rispetto allo stipendio percepito. Gli individui che sono maggiormente esposti sono i giovani lavoratori precari, i dipendenti del settore privato (specialmente con redditi più bassi) . Chi oggi ha un’età di 40-45 anni e un’anzianità lavorativa di 15-20 anni molto difficilmente potrà ottenere una pensione superiore al 40-50 % di quella che sarà la sua ultima retribuzione.

IL pilastro della Previdenza Complementare

L’unica soluzione al momento è iniziare a pensare ad integrare la propria pensione il prima possibile. Ci sono diverse formule di risparmio per integrare la propria pensione futura. Tuttavia il legislatore offre diversi vantaggi alla forma della previdenza complementare, attraverso una normativa speciale che prevede un risparmio fiscale, un’ efficienza finanziaria ed una particolare forma di tutela/protezione.

Brevemente, la previdenza complementare consente la deduzione dal proprio reddito fino al massimo di 5.164,57 euro ogni anno. Possibile è anche la deduzione nell’ interesse di famigliari a carico. Un genitore che predispone per il proprio figlio uno “zainetto previdenziale” raggiunge più obiettivi. La posizione appena aperta inizia a maturare i “diritti temporali” previsti dalla normativa in tema di anticipazioni e agevolazioni fiscali . L’ aliquota di tassazione della rendita del 15% viene ridotta dello 0,30% per ogni anno successivo al 15°. Dopo 35 anni di partecipazione si raggiunge l’ aliquota minima di tassazione del 9%.

Il fondo è esente da imposte di successione e donazione, bollo monti e tobin tax.

Legalmente i capitali accumulati in un fondo pensione sono impignorabili ed insequestrabili. L’ art. 1923 c.c. stabilisce l’ impignorabilità ed insequestrabilità delle somme dovute dall’ assicuratore al contraente o al beneficiario. La pensione complementare può essere reversibile sia in favore del coniuge che di una terza persona designata. In caso di decesso la liquidazione è immediata ed esentasse agli eredi prescelti.

Sull’ importante tema pensionistico c’è sempre maggiore attenzione da parte del fisco. Sulle donazioni, anche quelle naturali del padre verso un figlio, si auspicano ulteriori agevolazioni da parte del legislatore. Incentivare il risparmio pensionistico è la sicura salvaguardia del benessere delle future delle generazioni.