Il mercato immobiliare italiano nel primo trimestre 2020 risente inevitabilmente della pandemia da COVID-19. Le misure mondiali adottate di contenimento del virus avranno pesanti riflessi sulla vita, lavoro ed economia per molto tempo. L’ Italia già dal 4^trim 2019 aveva registrato una fase di debolezza con la variazione del PIL di -0,3%.

Scenario macroeconomico 1 Trimestre 2020

L’ indicatore ciclico coincidente Ita-coin di Banca d’ Italia (fig. 1) registra nel 1^ trim.2020 una tendenza negativa. Ita-coin è’ costruito con un ampio insieme di variabili, di natura sia quantitativa (produzione industriale, inflazione, vendite al dettaglio, flussi di interscambio, indici azionari) sia qualitativa (fiducia di famiglie e imprese, indicatori PMI). Tale indicatore fornisce una stima mensile dell’evoluzione tendenziale dell’attività economica. Tali stime risentono in misura modesta di revisioni nei dati, rimanendo stabili anche in periodi di forti oscillazioni dell’attività economica.

Va sottolineato come tutte le informazioni quantitative disponibili ed i dati, riflettano ancora la situazione immediatamente precedente all’ inizio della fase della pandemia da COVID-19 in Italia. I limiti imposti alla circolazione delle persone e delle attività produttive sono dei pesanti macigni-presupposti per uno shock di dimensioni inimmaginabili all’ economia mondiale.

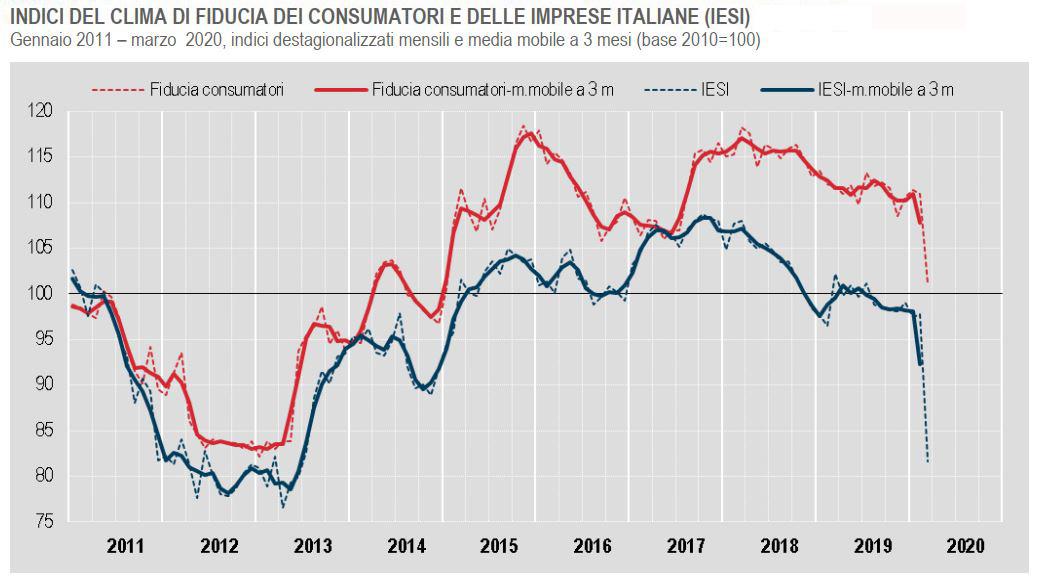

Il clima di fiducia dei consumatori e delle imprese italiane registrati a Marzo segnalano un forte peggioramento della fiducia. Con riferimento alle imprese (IESI -Istat economic sentiment indicator ) le stime degli indici evidenziano un calo molto ampio nella fiducia soprattutto nei servizi nella manifattura e nel commercio al dettaglio.

Congiuntura immobiliare

La società Nomisma, leader nelle ricerche di mercato e punto di riferimento sull’ analisi del mercato immobiliare italiano, nel suo ultimo bollettino immobiliare di marzo pone allarmanti quesiti. Lo scenario immobiliare prima dell’insorgenza COVID-19 viene confrontato con 2 scenari prospettici per il prossimo triennio . Due scenari SOFT ed HARD entrambi recessivi come conseguenza alle severe azioni di contenimento pandemico sull’ economia.

Entrambi gli scenari mostrano pesanti numeri negativi. Nel residenziale 278.000 transazioni in meno (48.000 per il 2020) e 9,4 miliardi € (2,6 mld per il 2020) di investimenti in meno (scenario soft). Lo scenario HARD prevede addirittura un crollo di 587.000 transazioni ( 118.000 nel 2020) e meno 18,3 miliardi (-5,8 miliardi € nel 2020). Se si tiene conto solamente dell’ anno 2020, entrambi gli scenari indicano un attendibile gravoso impatto sul real estate in italia.

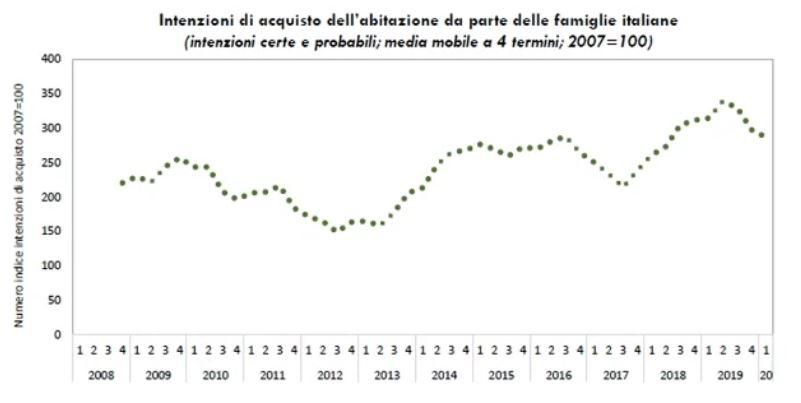

Il numero delle intenzioni di acquisto d’ abitazione da parte delle famiglie italiane viene ben evidenziato dal grafico (periodo 2007-2020). Come si può osservare gli ultimi trimestri mostrano un trend discendente delle intenzioni di acquisto.

Il settore commerciale, corporate è il primo a subire gli effetti nocivi del lockdown. In particolare il settore alberghiero, turistico accusano pesanti perdite. Anche il settore della logistica, uffici e dei capannoni industriali non ne sono immuni.

Molto grigio anche il presente del settore entertainment, ovvero dei grandi parchi divertimento, ospitalità e affitti brevi. L’ emergenza Covid-19 accelererà la crisi che da tempo colpisce gli Shopping Center.

Il mercato milanese – con circa il 40% – ha rappresentato la principale destinazione degli investimenti impieghi negli ultimi anni 2 anni. Proprio la centralità del capoluogo lombardo, drammaticamente epicentro dell’epidemia, rappresenta un ulteriore fattore di preoccupazione per il real estate.

Evoluzione del valore degli immobili residenziali negli ultimi 25 anni.

Il monitoraggio condotto da Nomisma, sugli ultimi 25 anni di 13 principali città (Bari, Bologna, Cagliari, Catania, Firenze, Genova, Milano, Napoli, Padova, Palermo, Roma, Torino, Venezia) è raffigurato in Figura 4.

Il monitoraggio condotto da Nomisma, sugli ultimi 25 anni di 13 principali città (Bari, Bologna, Cagliari, Catania, Firenze, Genova, Milano, Napoli, Padova, Palermo, Roma, Torino, Venezia) è raffigurato in Figura 4.

Nel primo semestre 2018 i prezzi in valore reale (senza inflazione) sono scesi al di sotto dei livelli del 2001. Dal 1998 ad oggi il mercato immobiliare nelle 13 principali città ha registrato una fase ascendente e una discendente. Nel periodo 1998-2008 i prezzi delle abitazioni usate hanno mostrato un forte incremento in termini nominali (+105%), e reali (+64%). Nel periodo 2008-2017 i prezzi nominali sono diminuiti del 25% mentre quelli reali del 33%.

Dall’ analisi di Nomisma si nota come i prezzi attuali in valore reale corrispondono mediamente ai prezzi del 2001, 1996. Quindi l’ acquirente di un appartamento in quegli anni, ad oggi non avrebbe conseguito alcuna rivalutazione.

Conclusioni

E’ indiscutibile come la pandemia costituisca una notevole incognita sul futuro del mercato immobiliare. Un vero shock di natura reale sia sull’ offerta (chiusura di attività e interruzione di servizi) che sulla domanda (crollo dei consumi, impoverimento): la cui rapidità e intensità non ha precedenti storici.

A causa del COVID-19 il FMI stima una diminuzione del 3% per la crescita economica mondiale nel 2020 . Per l’ Italia si stima un drawdown del PIL a -9,1% per il 2020. Gli effetti recessivi della pandemia avranno impatto sui redditi, sui consumi, sulla sostenibilità degli affitti e sulla domanda di immobili.

I settori maggiormente in sofferenza saranno quello turistico, ristorazione, benessere e divertimento: settori cardini per l’ Italia.

La prima variabile da considerare è quanto durerà l’emergenza covid-19. Dopo, Il nemico più pericoloso da sconfiggere sarà l’impoverimento delle masse dei consumatori. Per far ciò saranno necessarie tantissime risorse e molto coraggio.

I contenuti del presente articolo hanno unicamente valore di opinione e scopo puramente informativo. Non rappresentano in alcun modo sollecitazione al pubblico risparmio.