Il capitale culturale e l’ investimento della conoscenza e della formazione sono sfide importantissime per i giovani.

Il capitale economico se non produce anche capitale culturale, diminuisce prima, e “non si riproduce più”:la cultura produce ricchezza.

Conseguire una laurea in un prestigioso ateneo, conoscere le lingue, l’ essere disponibili alla mobilità ed ai cambiamenti (tirocini, stage, ) la sensibilità alla relazione, l’interdisciplinarità e la capacità di collaborazione, sono oggi più che mai i requisiti fondamentali vincenti sia nel mondo della ricerca che dell’ impresa per un giovane.

Un ottimo antidoto all’ incertezza odierna ed uno degli investimenti migliori per un genitore è quello della buona formazione dei propri figli. Soprattutto in momenti di congiuntura economica negativa, completare gli studi universitari in una importante università facilita l’ ingresso nel mondo del lavoro e permette redditi mediamente più alti.

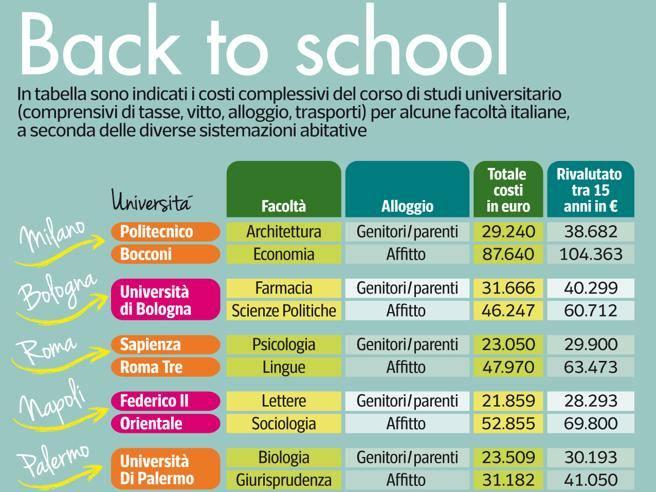

I costi per un corso di laurea sono variabili, dipendendo da vari fattori. Ad esempio l’ esborso per cinque anni di corso di studi comprensivo di tasse, materiale didattico, vitto, trasporti, ed affitto, può sfiorare gli 85.000 euro nel caso della università Bocconi di Milano. Per conseguire invece la laurea in architettura presso il politecnico di Torino, per un fuori sede, occorrono un esborso complessivo stimato sui 50.000 €.

Con un ipotesi di un rendimento medio annuo del 3%, i genitori di un bimbo che ha appena compiuto un anno dovrebbero accantonare 311 euro al mese, per 204 versamenti, per ottenere l’ obiettivo degli 85.000 €. Se invece, al terzo compleanno del figlio, i genitori risparmiassero 220 euro al mese, dopo 180 versamenti, avrebbero raggiunto l’ obiettivo di 50 mila euro (fonte Consultique).

In un’indagine realizzata per Credit Suisse, tre economisti (Dimson, Marsh Staunton) hanno calcolato che il rendimento reale annualizzato ottenuto dalle azioni globali e dai bond tra il 1900 e il 2015 sia stato rispettivamente del 5% e dell’1,8% (un paniere bilanciato, metà azionario e metà obbligazionario, avrebbe reso poco più del 3% ). Le attuali condizioni di mercato, con tassi vicini allo zero o negativi su molte obbligazioni , complicano il quadro (il Btp a 10 anni oggi rende poco più dell’1% ).

Il piano per finanziare la laurea a piccoli passi deve iniziare prima possibile già quando i figli sono ancora piccoli, però con disciplina ed con un approccio rigoroso. Esistono molte ricette differenti, ma gli attuali tassi di mercato e l’ampio orizzonte su cui può essere spalmato l’investimento (10/15 anni) – secondo tutti gli esperti – porta alla ricerca di un extra-rendimento con un investimento sui mercati finanziari, purché sia ben calibrato. Un piano di accumulo rappresenta una soluzione ideale in quanto, con versamenti automatici, si riduce l’esposizione alla volatilità dei listini.